分化已然出现在费用端。

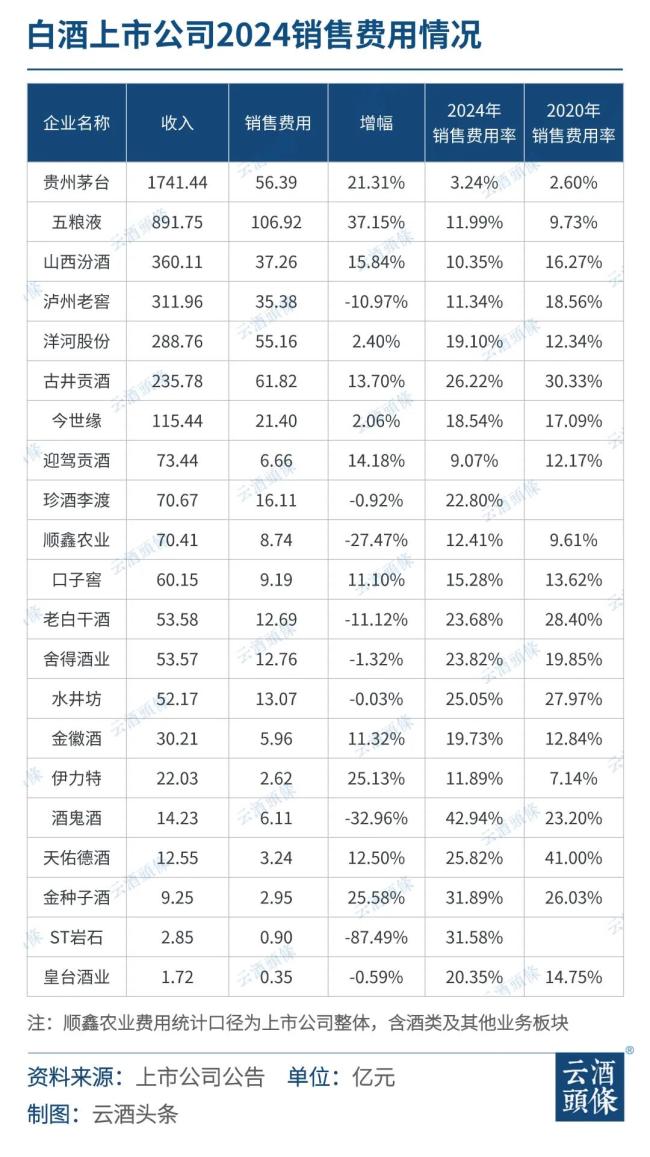

2024年,21家白酒上市公司销售费用总计花费475.68亿元(去掉*ST岩石为474.78亿元),相较于2023年20家白酒上市公司(不包含*ST岩石)中有17家加大对营销的投入,2024年,21家白酒上市公司中有9家销售费用同比下降,2家微增,只10家销售费用呈现双位数增长。

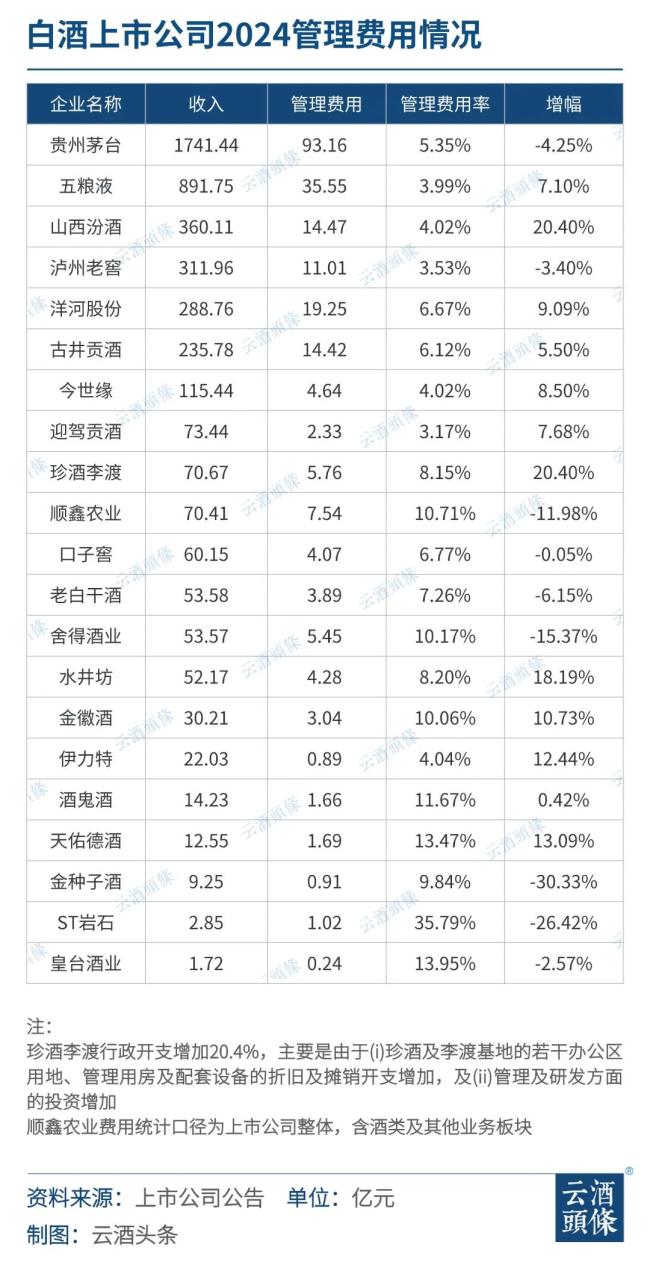

另外,白酒上市公司管理费用迎来“普降”,21家白酒上市公司中,9家管理费用同比下降,还有6家只个位数增长,剩余6家双位数增长。

销售费用高投入不再

往年动辄超50%的营销费用增速已然不见,2024年,五粮液仍以106.92亿元的销售费用支出高居榜首,同时,其37.15%的增幅也同样居于21家白酒上市公司销售费用增幅首位。

云酒头条发现,相较2020年,19家白酒上市公司(去掉珍酒李渡和*ST岩石)除9家销售费用率微增之外,其余10家均呈现下降趋势。

继金种子、伊力特后,茅台以21.31%的销售费用增幅排在第四位。这已是茅台自2022年来连续第3年增投销售费用,费用率也已从2022年的2.59%增长至2024年的3.24%。

茅台透露,销售费用增加主要是市场推广和服务费增加了9亿,用于系列酒的推广,尤其是茅台1935。此外,茅台还明确表示2025年酱香酒投入费用较2024年增加15亿,增幅超50%,支持酱香酒扩大销售团队,做深做细渠道,增加商超陈列比例等。

泸州老窖2024年销售费用同比下降10.97%,费用率从2019年高点26.47%已经持续下降到了2024年的11.34%。

*ST岩石和酒鬼酒销售费用减幅最大,分别同比下降达32.96%、87.49%。

云酒·中国酒业品牌研究院高级研究员、谏策咨询总经理刘圣松认为,销售费用分化需要分别看待。

他表示,“2025年,为了寻求市场、渠道和消费者的融合发展,进一步确定性的调整措施有三个:第一控货提价;第二减负降速;第三加大投入”。

“茅台、五粮液的费用上涨是加大了品牌建设和市场投入所致;泸州老窖销售费用负增长,是通过费用优化提升效率,即将原有的固定的纯品牌投入向能直接拉动产品动销的费用方式去投放,例如泸州老窖将封闭性消费者品鉴费用支持变为指定餐饮店开放式开瓶回箱抵餐费方式等;酒鬼酒因全国化根基薄弱,动销受阻被迫加大促销;*ST岩石费用异常波动或与战略收缩相关”,刘圣松进一步分析。

精细化运营成战略共识

管理费用的变化,刘圣松认为,是“头部酒企在市场精细化运营策略方向上的战略共识”。

茅台2024年管理费用支出93.16亿,同比减少4.1亿,在商标费增加了6.6亿的基础上,主要是职工薪酬费用下降6.5亿,其他费用下降了5亿。

这是茅台历史上首次管理费用的下降。在全年员工平均薪酬增长6300元的情况下,职工薪酬费用下降只能来自管理行政人数的减少,对比23年的数据可以看出,行政人员从1867人减少至1794人,减少了73人,而整体员工数是增长了1448人。说明茅台不仅加强了对费用的管控,还在推动管理人员下基层。

洋河近5年来销售费用率不断上升,但管理费用率得以优化,至2024年降至6.67%;泸州老窖的数字化升级使得其管理费用同比下降3.40%,管理费用率进一步降至3.53%,成为迎驾贡酒之外,管理费用率第二低的白酒上市公司。

值得一提的是,迎驾贡酒也是继茅台之后,销售费用率第二低的白酒上市公司。刘圣松分析认为,迎驾的营收增长,尤其是省内市场的区域精耕,实现了销售和结构的双增长,摊薄了费用占比。

五粮液和汾酒对于管理费用的控制成效也位于白酒上市公司前列,刘圣松认为是受益于规模效应,即全国化布局降低了单点管理成本。

另外,除伊力特外,管理费用控制在个位数的13家白酒上市公司,均位列营收榜前列,印证了“精细化运营头部酒企战略共识”的判断。

云酒·中国酒业品牌研究院高级研究员、卓鹏战略创始人田卓鹏提出,管理费用的普遍下行,是企业降本增效的双重体现:一方面,通过精简管理成本、优化人力配置,将资源向核心业务倾斜;另一方面,也反映出企业在数字化、标准化管理上的突破,以精细化运营提升效率。

“这种‘做减法’的智慧,既保障了现金流稳健,也为市场投入腾出更多空间。”田卓鹏表示。

警惕“一刀切式”的费用收缩误区

2024年,白酒行业持续“一降两升”发展态势,产量下降1.8%,销售收入与利润分别增长5.30%和7.76%,产业结构调整叠加存量市场马太效应,企业提质增效需求愈加凸显,从而得以在费用端清晰体现。

对此,田卓鹏强调,要警惕部分企业陷入“一刀切式”的费用收缩误区。

在田卓鹏看来,2024年白酒行业财报数据,深刻折射出产业正处于深度调整期的复杂态势,“前三季度名优酒企尚保持增长惯性,然而四季度形势急转直下,20家上市公司中12家业绩承压下滑,就连汾酒、今世缘等高速增长的头部企业也未能幸免。行业分化持续加剧,除茅台凭借超强品牌韧性保持稳健外,其余酒企均面临严峻挑战”。

压力下,企业费用结构呈现显著分化,头部企业主动以销售费用为杠杆破局,本质是以费用前置换取市场主动权,通过“让利渠道、激活终端、拉动消费”的方式缓解产业链压力,展现出头部酒企在危机中的战略定力。

在此基础上,田卓鹏提出,单纯依靠压缩费用实现增长很难获得预期效果,白酒行业的突围之道,绝不是被动降本增效,而是通过“控本增效、创新增效、协同增效”,实现资源的高效配置。

“费用越压越紧,市场活力反而会被抑制,最终陷入‘销售疲软-削减投入-增长乏力’的恶性循环”,田卓鹏表示,“未来行业竞争的胜负手,在于谁能将费用杠杆用得更巧、投得更准”。

田卓鹏建议,企业应以“精准滴灌”思维优化费用投放,通过构建厂商命运共同体,重塑渠道利益链条,让费用投入真正转化为经销商的积极性与终端动销力,才能在行业深度调整期实现逆势突围,成为真正的市场王者。

(责任编辑:zx0600)

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,亦不负任何法律责任。 本站所有资源全部收集于互联网,分享目的仅供大家学习与参考,如有版权或知识产权侵犯等,请给我们留言。