当诺和诺德交出Q1答卷,司美格鲁肽以约80亿美元的单季销售额超越默沙东K药夺冠之时,其与礼来替尔泊肽的价格争霸赛也已在全球打响。

作为竞争的主要阵地,诺和诺德和礼来的“价格战”在美国市场正进入到白热化阶段:礼来于近日高调宣称替尔泊肽减重版在处方量上实现对竞品的超越,而同期美国最大PBM公司CVS则官宣“站队”诺和诺德。

而伴随Q1财报的披露,中国市场之于药王的重要性彰显。一季度,中国成为全球增速最快的GLP-1增量市场,战火必向这一市场蔓延。不过与众不同的是,中国市场不再仅仅是跨国巨头之间的争霸赛,随着华东、恒瑞、信达等本土巨头的加入,一场全然不同的“价格战”,即将打响。

三个月“狂飙”7.5亿,中国市场全面爆发

伴随诺和诺德5月7日发布的2025年第一季度财报,GLP-1类药物再度点燃市场热情。

公司Q1全球营收达780.87亿丹麦克朗(约合112.45亿美元),按固定汇率计算(CER)同比增长18%,其中GLP-1类药物在糖尿病和减重治疗领域的强劲表现成为增长的核心原因。

值得一提的是,诺和诺德在中国市场的表现尤为亮眼。GLP-1产品在华销售额突破25亿丹麦克朗,同比增长达双位数,不仅成为诺和诺德全球GLP-1产品线增速最快的市场之一。

来源:诺和诺德2025Q1财报

具体而言,诺和诺德GLP-1降糖药贡献18.01亿丹麦克朗,延续强势地位。而2024年刚在中国获批上市的司美格鲁肽减重版产品则快速抢占市场,Q1斩获6.86亿丹麦克朗。也就是说,尽管减重版商业化推广不足一年,其销售额已占司美格鲁肽在华总收入的近三成,印证了中国减重市场的爆发潜力。

同样,礼来的替尔泊肽的减重版和降糖版也于2024年先后登陆中国市场。尽管礼来未在Q1财报中单独披露替尔泊肽的中国区销售额,但其整体中国业务同比增长20%,创下三年来最高增速纪录。

显然,全球GLP-1“双姝”的火焰,已在2025年全面“烧向”中国市场,且两大巨头的首年交锋均取得“开门红”。

然而,高速增长背后,隐忧也难以回避:在中国市场20%以上的超高增速不知是否将成为“天花板”。

诺和诺德在Q1财报中直接指出,在中国糖尿病市场的GLP-1类药物处方份额已从3.6%下滑至3.2%。这背后显然离不开礼来双靶点替尔泊肽及多款本土GLP-1药物的上市冲击。

对于减重版本来说,中国医药市场最大的支付方——基本医保的准入就是一道无形的门槛。早在2024年,国家医保局就曾公开发文明确“减肥药再‘神’也不能进医保”。并且指出,国家医保局于2020年出台了《基本医疗保险用药管理暂行办法》,明确规定8类药物不能医保报销,主要起增强性功能、治疗脱发、减肥、美容、戒烟、戒酒等“改善生活状态”的药品就是其中一类。

也就是说,尽管降糖版司美格鲁肽早在2021年中国市场获批同年就通过谈判纳入国家医保目录,但减重版的医保准入仍然遥遥无期。

有业内人士告诉E药经理人,按挂网价和用法计算,减重版司美格鲁肽的月均费用可达7000元到10000元,高昂的价格和中国患者的自费能力有限显然是其未来商业化的一大挑战。

支付困局倒逼企业转向商业化渠道创新,两大巨头就将商业化瞄向了电商平台。然而,监管政策再次设限:只有降糖版GLP-1可通过线上购买、物流配送的方式在电商平台完成交易。注射用减重产品只能通过类似于“线上预约、线下取货”的方式销售,这让电商的便利性优势也大打折扣。

此外,本土药企的围猎也已进入倒计时。例如信达早在今年年初的JPM大会上就官宣,其GLP-1/GCGR双靶点药物玛仕度肽的减重和降糖适应证都有望于2025年获批。这预示着国产GLP-1药物或将再次上演曾经在PD-1等热门新药上的竞争戏码,以价格优势攻占市场。

全球价格战全面升级?

当中国市场的竞争还在“本土药企围剿MNC”“率先上市产品突破支付困境”阶段,GLP-1在全球销售的核心战场——美国,已经提前进入激烈的价格战阶段。

从销售额层面来看,司美格鲁肽在Q1实现全球销售额557.76亿丹麦克朗(约84亿美元),显然超过了默沙东K药的72.05亿美元,问鼎“药王”宝座,并且其两位数高增速预示着年度夺冠已无悬念。

而礼来的替尔泊肽则展现出惊人爆发力。在全球,替尔泊肽两个版本加起来销售额已超61亿美元,而其降糖版Mounjaro增速更是达到了113%,减重版Zepbound刚获FDA批准一年多,今年Q1销售额就高达23.12亿美元,年内有望与降糖版平分秋色。

几乎可以预见,未来的“药王”之争或将在诺和诺德和礼来的两大GLP-1单品之间产生。而美国市场无疑是两家公司的决胜关键。

种种迹象表明,两家公司皆已出招,并且价格战已进入白热化阶段。

最直观的体现也是在医保准入方面。

在全球都为诺和诺德和礼来的Q1业绩狂欢之时,美国PBM公司CVS Health却在近期宣布,将于今年7月1日起,将礼来的Zepbound从其“首选目录”中删除,相反,CVS将优先考虑诺和诺德的Wegovy。

作为美国最大PBM公司,CVS的这一“站队”举措直接让礼来股价单日暴跌超10%,距离曾经梦想的万亿美元市值又远了一大步。

当然,这一举措也被海外分析机构视为GLP-1价格战升级的标志性信号。

值得一提的是,价格博弈其实早有端倪。就在CVS发布消息的一个月前,两巨头纷纷宣布降价,诺和诺德将Wegovy价格下调23%至499美元/月,礼来则将Zepbound起始剂量月费降至349美元。

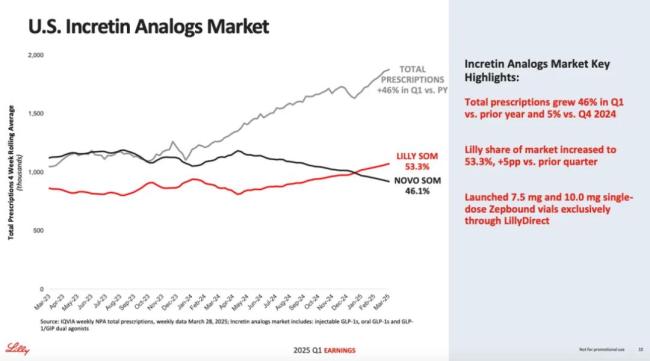

事实上,也有分析认为,对于药企回扣作为主要收入来源之一的CVS,突然宣布调整目录的举措,或许也是诺和诺德对礼来市场份额反扑的“应激反应”。据礼来Q1财报PPT数据,Zepbound已实现对竞品的市场份额超越,甚至明确宣称:“Zepbound已是美国减重品牌药市场的领导者,无论是处方总量,还是新增处方量。”

来源:礼来2025Q1财报

连诺和诺德和礼来都已深陷价格战,也让重押多肽原料药的中国供应链企业们陷入两难境地。

一方面,曾经二级市场多肽原料药“明星”翰宇药业、诺泰生物等,两家公司都在2024年凭借GLP-1原料药业务实现收入的逆势增长,尤其是翰宇药业在今年Q1更是实现了扭亏,收入也从1.5亿元暴增至3.1亿元。

然而,当下游制药公司陷入价格战,如今凭借订单业绩暴增的上游公司未来又会否受到影响,因下游价格战引发上游产能过剩?不过,可以明确的是,当前供应链企业需在短期业绩爆发与长期产能规划间寻求平衡,行业的新一轮洗牌周期也难以避免。

(责任编辑:zx0600)

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,亦不负任何法律责任。 本站所有资源全部收集于互联网,分享目的仅供大家学习与参考,如有版权或知识产权侵犯等,请给我们留言。