在财务数字化领域,变革正在发生。近日,艾瑞咨询携手合思·易快报发布《中国费控管理平台场景洞察白皮书》(以下简称“白皮书”),从企业对财务管理的精细化需求、费控管理平台的转型角色和行业实践,以及如何走向多元与创新的费控管理平台等多方面入手,揭示了企业财务数字化浪潮下的“财智新世界”如何构建。

极具里程碑意义的是,在白皮书中,企业费控报销管理能力无需报销分级标准正式发布。在这背后,艾瑞咨询与合思·易快报基于广泛的桌面研究,与大量行业专家、企业专家的深度对话,通过艾瑞咨询多年的行业积累和合思·易快报服务客户的业务实践,共同剖析费控行业的成因及发展,深挖费控管理的模式与价值,并提出企业费控管理的发展路径。

“无需报销分级标准”推出后,将为企业提供报销自动化程度的衡量与参考,并提供持续演进的优化路径。对照“无需报销分级标准”,将有更多客户企业及费控服务商明晰——“我们所处的层级”“我们欠缺的能力”,以及“我们还需升级的方向”。同时,也将帮助企业动态审视数字化投入的效果产出,并为下一阶段的数字化规划做出决策参考,极大提升企业数字化的实践效率。

从L1到L5,企业费控能力是怎样进化的?

从“无需报销分级标准”中,我们可以看到企业费控报销的进化史,每一个层级的迭代飞跃都是为了解决某个痛点,进而带来的产业链不断重构。

艾瑞咨询研究总监、SaaS/云服务产业研究部门负责人王成峰介绍,无需报销分级标准从“报销自动化”程度出发,将企业费控能力分为L1-L5五个阶段,每个阶段又针对申请、消费、报销、对账、记账、归档、报表七个维度区分自动化水平。

简单说,在L1手工报销阶段,所有报销流程都是通过人工来完成;

在L2电子化报销阶段,有了电子化系统介入,好日子开始了,整个报销流程虽然还是以人工为主,但部分环节引入了电子化系统来辅助人工作业,比如,预算费用可以用系统来控制等;

在L3初级无需报销阶段,人工操作进一步降低,而且,嵌入式集成消费平台的出现,让许多场景都可以借助数字化系统自动完成消费订购的事中管控,部分场景实现无需报销;

到了L4中级无需报销阶段,核心是“全链路自动化+四个统一”,统一资金账户、统一票台、统一服务台、统一规则主数据,消费平台从孤立使用变为围绕场景的多供应商聚合消费平台,实现同屏比价选购;人工得到了极大解放,绝大多数场景都由数字化系统自动完成;员工在聚合消费平台的所有消费场景都无需垫资、无需报销;

L5高级无需报销阶段,这一阶段的核心是“全场景+智能化+广覆盖”。人工完全退出报销操作,全场景、全链路实现智能化无需报销,可以说是企业费控的“终极愿景”,真正实现“完全”无需报销,广泛连接覆盖更多财务数字化生态。

在无需报销分级标准发布会上,艾瑞咨询CEO邹蕾介绍,目前,费控领域的头部厂商已跑步迈入无需报销时代。目前行业内许多厂商尚无关于“无需报销”的全面布局,有些优势在于商城,有些优势则在于费控管理。但纵观全局,已有厂商统筹发力费控管理与商城,实现“两条腿走路”,引领性地进入无需报销的中级阶段(L4层级)。L5级的高级无需报销是无需报销的终极愿景。谁能率先进入无人区,取决于政策、技术、市场环境、企业自身战略及客户数字化需求倒逼等综合因素。

在合思·易快报创始人兼CEO马春荃看来,无需报销最终要达到的层次并不是管控,而是决策分析,通过实现“消费即合规、采购即报销”的无需报销模式,为企业带来更好的合规经营、最佳的降本增效和极致的用户体验。

仰望星空、脚踏实地,企业如何拥抱财务数字化浪潮?

无需报销分级标准的推出,将直观地帮助企业了解自身费控报销所处的数字化阶段,动态审视数字化投入的效果产出,并为下一阶段的数字化规划做出决策参考,极大节约企业数字化投入的沉没成本。

企业通过无需报销分级标准切入财务数字化转型,优势在于:可以从服务企业业务经营出发,推动企业的业财一体化建设,将企业财务数字化建设化整为零,帮助企业更好的找到财务数字化的优先级切入口。与此同时,无需报销分级的可分阶段建设的特性,也确保了企业可以优先在ROI最高的场景下建设,降低了企业的决策成本与IT建设风险。

可见,在无需报销分级标准明确的目标和路径指导之下,企业将获得更佳的“升级路径”,数字化建设也将因此少走许多弯路。

无需报销分级标准的划分过程,在一定程度上参考了无人驾驶分级方式。在马春荃看来,无需报销和无人驾驶都是数智化发展的结果,两者之间的逻辑非常相似。

从交通驾驶的数智化升级来看,先有道路交通、路网建设与交通规则,而后建立了红绿灯,以及基于这套体系配套的警察路面执法;随着数字化的普及,红绿灯结合摄像头,将监督处罚方式由路面执法变为镜头执法,实现自动化;接下来,个人导航仪的普及将驾驶者与规则自动化结合,对超速、违规进行提醒与规避,对驾驶路径进行智能选择;而智能汽车的出现,将整个路网管理系统全面集成与打通,形成起点到终点的全程数字化、智能化的无人驾驶。

而无需报销则是将过去割裂的事前预算申请、事中订购管理、事后报销、记账、归档融为一体,将企业消费的供应商整合集成,利用数字化技术改变过去以事后管控为主的报销模式,将管控提升到“事前”与“事中”,让员工的消费全程受到预算与标准的数字化监控,将人工参与的重复劳动彻底解放,实现“消费即合规,采购即报销”的无需报销模式。在这一模式之下,员工不再需要人工记忆预算标准、个人垫付报销;财务不用手工审核控制报销合规性;系统自动帮助企业找到性价比最优的消费商品,既高效又透明。

传统的报销模式是企业的费控痛点,在马春荃看来,“传统报销,首先它非常耗费时间,第二它不产生价值。没有任何人因为报销好而有成就感。” 而无需报销可以通过消除传统报销流程中的冗余节点,将费控管理操作环节大幅压缩,以数字化手段使企业的费用管控真正实现由“事后”控制向“事前”、“事中”控制转变,并在更大程度上帮助企业降本增效。

“无需报销是凭证电子化、市场交易在线化、企业数字化综合建设的必然结果。相信未来10年人类将不需要手动开车,同时所有的公司也将彻底告别手动报销。”马春荃说。

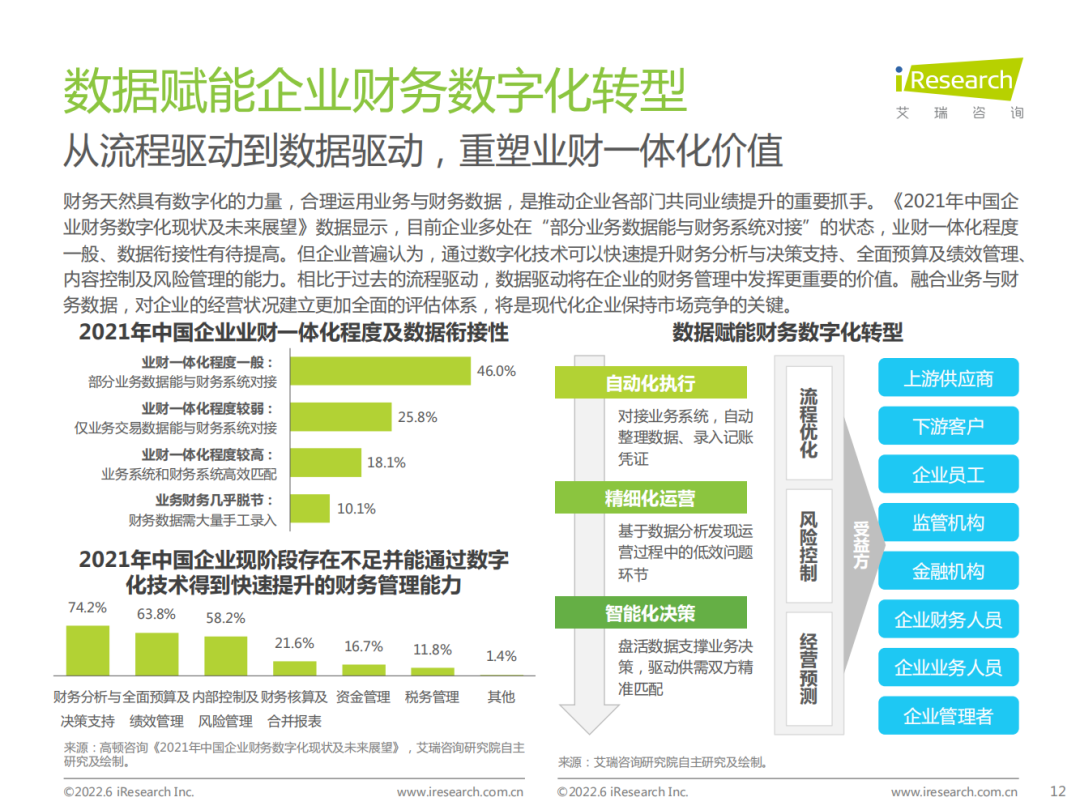

从流程驱动到数据驱动,企业降本增效离不开“财务数字化”

在无需报销分级标准的指引下,企业拥抱财务数字化的关键在于:从流程驱动到数据驱动。相比于过去的流程驱动,数据驱动将在企业的财务管理中发挥更重要的价值。融合业务与财务数据,对企业的经营状况建立更加全面的评估体系,将是现代化企业保持市场竞争的核心。

企业如何从“流程驱动”过渡到“数据驱动”,这也正是多数企业的费控痛点所在。白皮书显示,目前超过46%的企业业财一体化程度一般,仅是"一部分业务数据能与财务系统对接",数据衔接性有待提高;并且很难想象,在全国数字化进程已启动多年的当下,仍有超过10%的企业财务数据需大量手工录入,业务与财务几乎脱节。

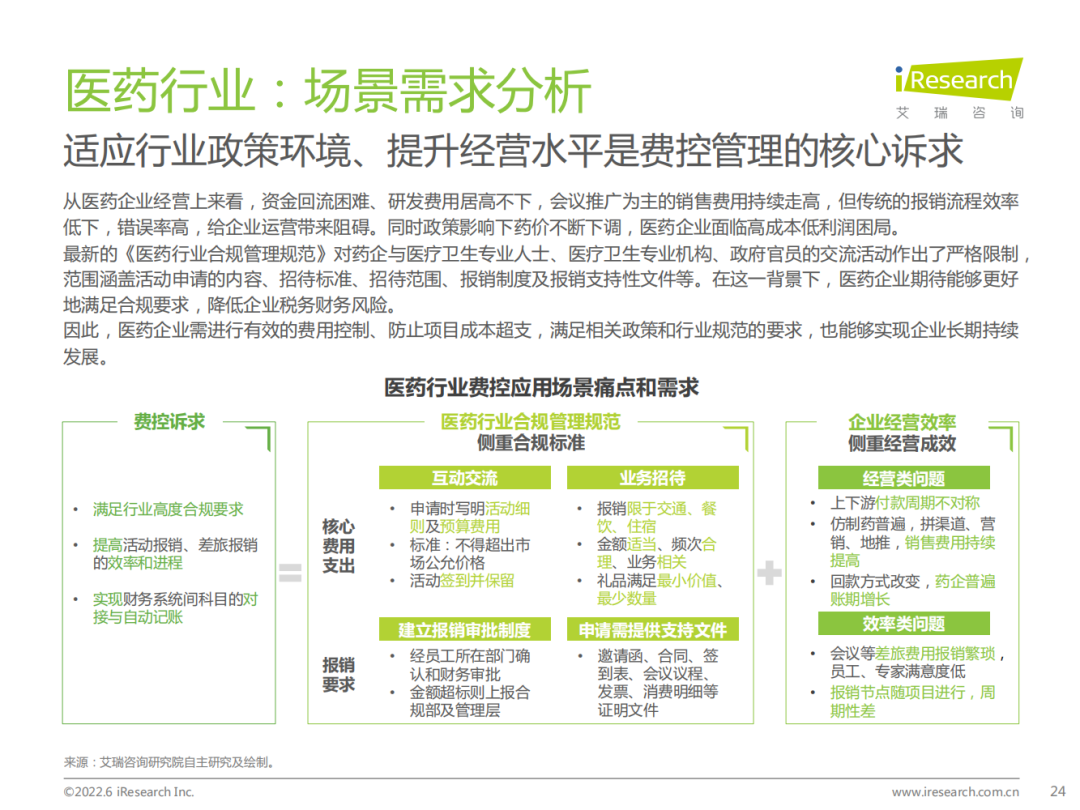

当然,各个行业对财务数字化的需求和解法不应“一概而论”。面对各个行业对财务数字化有差异化需求,费控企业需要深入扎根细分行业探索多元化版本和解决方案,并根据行业实时需求快速迭代。比如,白皮书中列举医药行业、软件行业、连锁行业,各自费控痛点不同,更契合的解决方案亦有所不同。

这也是为什么我们应当对未来感到乐观。无数案例证明,经过财务数字化转型的企业,收获财务体系重构、总效用提升、总成本下降、员工幸福指数提升等等一系列积极的变化。正如白皮书中所述,财务数字化转型的本质是以数据的自动流动化解复杂系统的不确定性,从而优化资源配置,提升效率,构建企业竞争力矩阵,因此,企业更需要从商业模式、组织架构、拓客逻辑等方面共同改革。

从宏观层面,数字化转型将带来社会整体效率的提升;从企业层面,数字化转型顺应了客户对更敏捷、更丰富的产品形态与交付方式需求的变化,而愈发严峻的经济形势也使得企业开始重视以降本和提效来变相"创收"。白皮书中指出,企业财务数字化的关键在于,新技术的应用能力、组织架构的变革能力、数据分析与决策能力的提升。也因如此,通过打牢数字化地基、丰富数字化场景和深化数字化应用,经历财务数字化阵痛后的企业将进入全新发展阶段。

在税收征管数字化、智能化升级,发票电子化改革、会计档案电子化等企业财务数字化领域的国家政策导向之下,企业如何在适应财务数字化浪潮的同时,如何更快更好地走向精细化管理,如何获得从传统企业向数字化企业转型的新动能,都可以在这本白皮书中可以找到答案。

免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,亦不负任何法律责任。 本站所有资源全部收集于互联网,分享目的仅供大家学习与参考,如有版权或知识产权侵犯等,请给我们留言。